この記事では、筆者が経済的自由の達成に必須のツールと考えている金融資産バランスシートの作り方をご紹介します。

これを作成することで、「貯めるを見える化する」ことが出来るようになります。

金融資産バランスシートとは

金融資産バランスシートとは、通常のバランスシートから土地建物などの不動産や車両など、金融資産以外のものを排除したものです。

バランスシート(Balance Sheet:貸借対照表)とは、特定日(例えば4月30日)における資産、負債、純資産の金額を表示した計算書類のこと

金融資産バランスシートでは、金額は全て時価で表示します。

詳しくは後述しますが、例としてはこのようなものになります。

金融資産バランスシートの構成要素は預金、株式や債券、個人年金保険、住宅ローンやカーローン、クレジットカードの未払残高など、お金そのものであったり、後日お金に変わる債権や債務です。

個人において不動産や車両などは、持ち家であったり通勤のための車であったりするため、手放してしまうと生活維持という本来の役立ちの機能が失われてしまいます。

もちろん不動産や車両そのものには価値があり、売却すれば現金化できますが、以上の理由から金融資産バランスシートには含めません。

金融資産バランスシートというのは、筆者が考える、個人が資産形成の目的を達成するためのツールとして提唱しているもので、正式にこういう言葉があるわけではありません

※ただし、持ち家以外の不動産を別途所有している場合(賃貸アパートなどの投資用不動産)は、その時価を金融資産バランスシートに含めます。また、持ち家であっても将来的に売却を考えている場合は、その時価を含めてもよいと考えます。

金融資産バランスシートを作る目的

金融資産バランスシートを作る目的は、家計の現状を把握することです。

その中でも最も重要な目的は、純資産が着実に増えていっているかをチェックすることです。

バランスシートは、特定日の資産、負債、純資産の金額を示すものですから、定期的に作成し、定点観測することが大切です。

例えば、住宅ローンを利用してマイホームを購入した人が、株式投資などで資産形成を進めているとします。

(状況によって大なり小なり異なりますが)住宅ローンを利用しているということは、購入時点では大きなお金を使っていないことになります。

ただし、大なり小なりお金は持っているものの、住宅ローンを利用しているわけですから同時に債務も存在します。

このような状況においては、資産である手持ちのお金と、債務である住宅ローン残高を、それぞれきちんと把握しておかないと家計の現状は見えてきません。

資産-負債=純資産 ですから、これら資産と負債をそれぞれきちんと把握して、差額である純資産が着実に増えていっているかを定期的にチェックすることが目的です。

住宅ローン残高が大きい時期など、純資産がマイナスになってしまう時期もあると思います。その場合でも、目をそらさずに少しずつでもマイナス幅が縮小していくのをチェックすることが大切です。

金融資産バランスシートを作成するペースですが、月に一回を推奨します。定期的なチェックといっても、付かず離れず、くらいが理想だと考えています。筆者は月に一回のペースで作っています。下記の作り方でも月に一回を想定しています。

金融資産バランスシートの作り方

前提条件として、下記の状況を想定しています。

- 株式を保有している

- 個人年金保険に加入している

- 持ち家で住宅ローンを返済中である

- クレジットカードを利用している

金融資産バランスシートの作り方の具体的な手順は下記の通りです。

①月末日に全ての預金通帳を記帳して残高を集計する(インターネットバンキングを利用しているなら、ログインして月末日時点の残高を集計する)

②株式の月末日時点の時価を集計する

③保険会社から届いた資料を確認して個人年金保険の最新の解約返戻金を確認する(毎月行う必要はなく年一回で十分です)

④住宅ローンの返済予定表を確認して月末日時点の住宅ローン残高を確認する

⑤クレジットカード会社の利用明細を確認して月末日時点の未払残高を集計する

一例として月末日に集計することとしていますが、状況に応じて変更してください

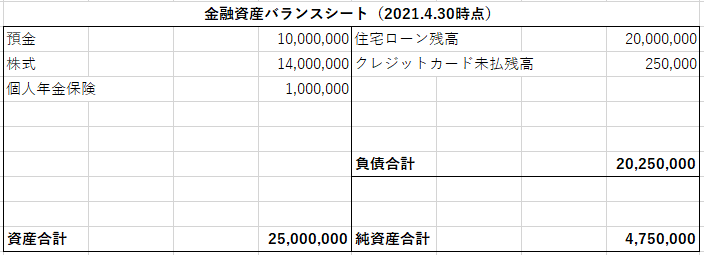

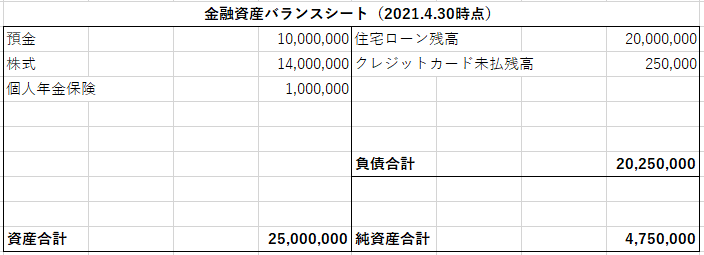

完成した金融資産バランスシートは以下の通りとなります(金額は例です)

この表の作成を毎月繰り返します。

この例では純資産が475万円ありますが、これが何を意味しているのかと言うと、例えばサラリーマンなら会社を退職しリタイア生活に突入した時点の正味の財産額です。

そもそも純資産というのは、法人においては、その時点で解散した場合の正味財産額です。

金融資産バランスシートの純資産も同様に、リタイア時の正味財産額を表しています。

持ち家ならば住む家は確保しつつ、それとは別の余剰財産がいくらあるのかを意味します。

通常のバランスシートと違い、生活維持のための持ち家を計上していないので、リタイアメントプランニングとの親和性が高いというメリットがあります。

まとめ

この表を作成することで、現状を客観視することができ、また目標も数値化することができます。そうするとその目標を達成するために無駄な支出をしなくなり、好循環が生まれます。

目標があると、無駄な支出をしなくなります。

経済的自由を達成するためには、金融純資産を大きく育てることがゴールになりますから、目標がある方はぜひ試してみてください。

何か一つでも参考になれば幸いです。

good luck!

コメント