この記事では、簡単な例を使って、P/L(損益計算書)とB/S(貸借対照表)がどう関係しているのかを解説します。

P/LとB/S、それぞれはどういうものか分かっているけれど、

2つがどのような関係にあるのかイマイチわからない・・・

という方にとって、基礎的なことが理解できるようになります。

法人設立からの流れを図で解説

AさんはWebデザイナーとしてサラリーマンをしていましたが、独立して法人を立ち上げようと決心しました。

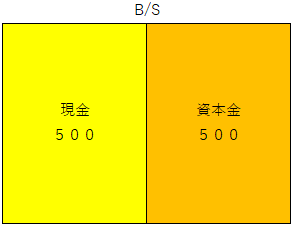

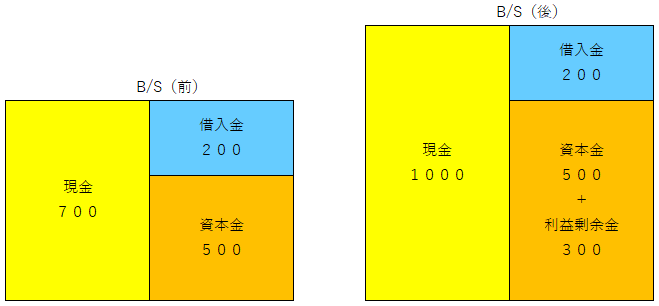

Aさんは自分の貯金500万円を出して、法人を設立しました。

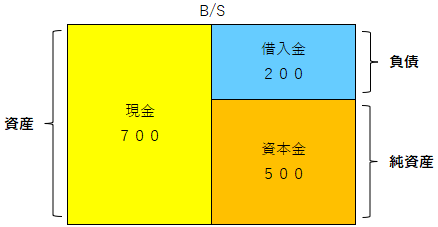

500万円だけでは不安だったので、金融機関から200万円の借り入れをしました。

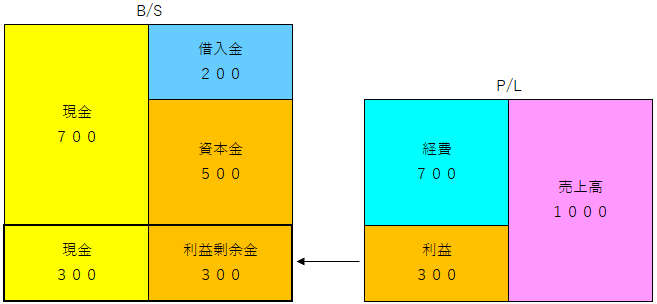

法人設立1期目の経営成績(P/L:損益計算書)は 売上高が1,000万円、自らの役員報酬が600万円、その他の経費が100万円でした。

※話をシンプルにするために、支払利息、法人税などは考慮していません

この結果、1期目が終わった時点の財政状態(B/S:貸借対照表)は以下の通りとなります。

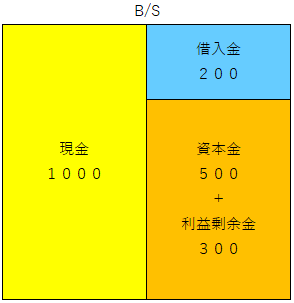

黒字なら純資産が増える(と共にキャッシュが増える)

再度、1年間事業を行う前と後のB/Sを比較してみましょう。

比べてみると、利益である300万円だけ現金が増えていることが分かります。

つまり、P/Lで出した黒字の分だけ純資産が増える(と共にキャッシュが増える)、赤字の分だけ純資産が減る(と共にキャッシュが減る)という結果になります。

非常にシンプルな例ですが、これがP/LとB/Sの関係の本質です。

法人は株主のもの

別の視点からも見てみましょう。

株主(オーナー)の利益にために、事業活動を行うのが法人です。この例では、株主はAさんのみですから、増えた300万円はAさんのものです。

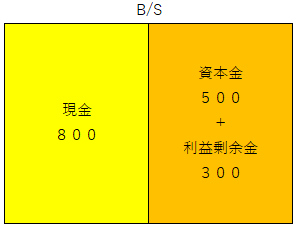

これを確認するために、1期目が終わった時点で、仮にこの法人を解散したとします。

株主以外の第三者に対する債権債務を全て精算した後でないと、法人は解散することが出来ません。

ですからこの場合、まず金融機関から借りていた200万円を返済します。

これをもって、この法人は解散ができます。残った800万円は株主であるAさんのものとなります。

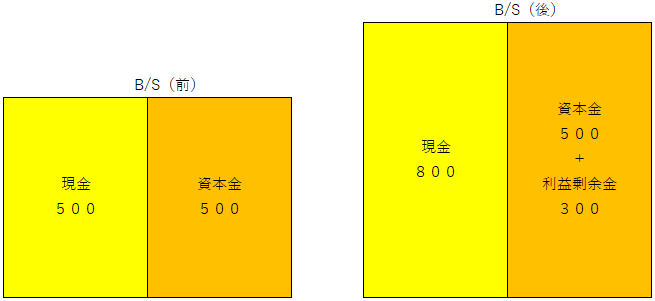

再度、法人設立直後の図と比較してみましょう。

比べてみると、1年間事業を行って生み出した300万円の利益は、株主であるAさんのキャッシュを増やす結果となったことが分かります。

ニトリは34期連続増収増益

ここまでに解説した、 P/Lで出した黒字の分だけ純資産が増える、という好例を出して終わりたいと思います。

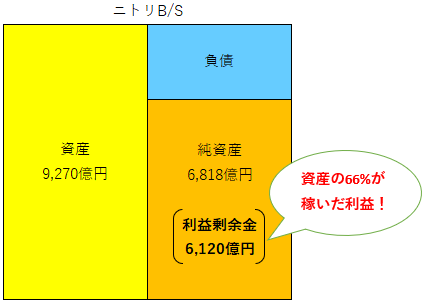

「お、ねだん以上」でお馴染みのニトリホールディングスは、2021年2月期決算において34期連続の増収増益を達成しました。

”増益”に着目すると、利益が毎年連続で増えているわけです。

この結果、毎年、利益剰余金の分だけ純資産が増えて、それに伴い資産が増加したわけです。

利益剰余金の資産に占める割合は66%、自己資本比率は73%と、とても健全なB/Sです。

次期2022年2月期決算では、35期連続増収増益を狙っており、これを達成すればウォルマートを抜き世界一の記録となります。

何か一つでも参考になれば幸いです。

Good luck!

コメント